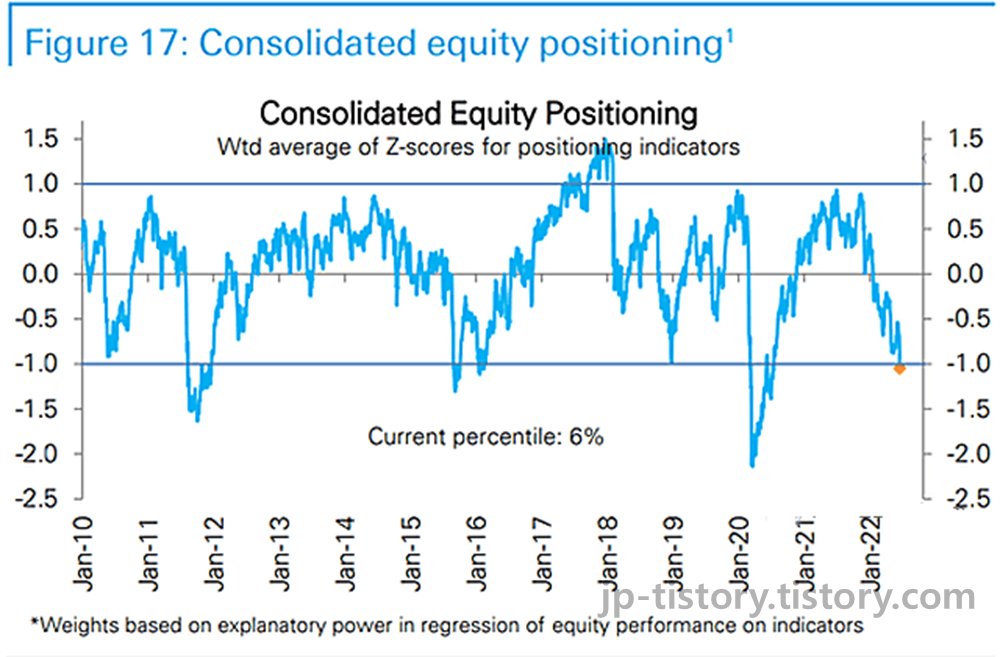

1. Consolidated equity positioning (2010-2022) :

> 주식 통합 지수 포지셔닝 (Z 분포) 에 의거하면, 2010년 이후 6번째로 낮은 위치 하고 있음.

> 기술적으로 반등이 가능한 구간이며, 이동평균선 200W 와 유사한 경향을 가짐.

2. Nasdq 100 FWD PE :

> 경제 성장 벨류에이션이 둔화되고 있으며, 금리가 상승함에 따라 나스닥 100의 가치가 계속 떨어지고 있음.

> 그러나, 2000년대 닷컴버블과 비교하면, 기술주의 거품으로 인한 하락이 아님을 알 수 있음.

3. TSA Check point - Travel numbers (7 days average) (Compared with 2019) :

> 미국내에서 하루 평균 230만명 이상이 미국항공기를 이용하여 여행하였고, 코로나 이전 수준까지 회복 함.

> 본격적인 리오프닝 시작을 알림. (= 소비증대 / = 항공물류 해소 / = 여행관련주 방어력 상승)

4. Cusmer price index - Airline fares in US city average (YoY %) :

> 항공료가 전년 동기 대비 38% 인상 하였음에도, 여행객 증가는 지속중 (= 가격 전가 100% / 항공 여행주 상대적 수혜)

5. Manheim used car index, rolling 6 month% change (2009 - 2022) :

> 중고차 가격은 지난 6개월 동안 6% 하락하였음.

> 초창기 인플레이션 상승의 주된 요인이 해소됨을 알 수 있음. 인플레이션 지수의 선행지표로서 추후 호재로 작용.

6. Bad starts to A year at halftime (S&P 500 Index down > 15% end of June) (1928 - 2022)

> SnP 500 기준 연초에서 6월 말까지 15% 이상 하락시, 과거 역사상 연말까지 100% 확률로 평균 23.7% 상승하였음.

> 5회 모두 상승 (1932년 / 1939년 / 1940년 / 1962년 / 1970년) (= 인플레이션 시대 1970년 포함 상승)

7. Bear market (Serious corrections and recessions) (1872Y - 2022Y) :

> SnP 500 과거역사상 (1872~2022Y) 약세장 진입시, 평균 -31% 하락 하였음.

> 경기침체 진입시 평균 19개월 동안 하락

> 경기둔화 진입시 평균 4개월 동안 하락.

> 총 26회의 약세장 중에서, 경기침체 (20회) / 경기둔화 (6회) 발생 함.

> 총 26회의 약세장에서 평균 42개월 이후에 약 +87% 수익이 발생 함. (= 물리고, 머리 아프고 귀찮으면 존버 추천)

8. Cos automotive/moody's analytics vehicle affordability index :

> 미국에서 새차를 구매시 평균 약 41.3주 동안의 임금을 모아야 구매할 수 있음. (= 소비자 인플레이션 상승중)

> 반대로, 자동차 기업 기준으로 고려시, 가격전가 활동이 이미 이루어지고 있으며, 기업의 이익에 반영될 예정임.

9. CFTC CME JPY Institutional net positioning :

> 기관들이 엔화의 하락에 지속적으로 베팅하고 있음을 알 수 있음. (= 미국은 지속적인 금리인상 / 일본은 금리인상 불가)

> 환율 투자 기관에서 미국금리 인상 쪽으로 적극적인 투자 진행 중.

10. Credit availability to households :

> 전국 소비자 설문조사에 따르면, 가계 신용 가용성이 많이 악화 되고 있음. (= 추가 대출 어려움 / = 현금흐름 막힘)

11. Single familiy rent index (YoY by price / Detached rental price growth) :

> 미국 단독주택 임대료는 작년보다 약 14% 높아졌고, 급격하게 상승중에 있음. (= 인플레이션 / = 신용악화)

12. US existing homes, median sales price (1999 - 2022) :

> 2008년 리먼사태 경기침체 이후, 부동산 가격은 지속적으로 상승하고 있으며, 최근 2년 간 무려 44%가 상승 함.

13. NAR US existing homes months supply (NSA) :

> 미국 주택 재고가 과거대비 상당히 작았으나, 급격하게 늘어나는 양상 (= 부동산 매수인 없음 / = 현금흐름 막힘)

14. US exsisting home sales :

> 가격이 오르는 동안 기존 주택 판매 (총액)은 급감하여, 작년 대비 9% 하락 함.

> 2020년 6월 이후 최저 거래금액 수준 (= 현금흐름 막힘)

15. Percent change in sales from a year ago by price range :

> 주택가격 범위별 거래금액 변동표를 보면, 저소득층이 주로 거주하는 저가형 주택의 거래량이 급감함.

> 주택가격 인플레이션 & 기준 금리인상 등의 영향을 직격으로 맞음. (= 저소득 / 중산층 현금흐름 막힘)

16. Credit card debt - interest rate (2000Y - 2022Y) :

> 신용카드 대출 금리가 20%를 넘게 상승 하였음.

> 저소득층 및 중산층의 현금흐름이 더욱더 악화되는 요인이 될 예정임.

17. Cude oil WTI chart analysis :

> 원유 WTI 선물 차트 분석에 따르면, 기술적으로 원유가격이 반등할 가능성이 높음 (= 저항 및 지지선 도착)

> 인플레이션에 추가 악재가 될 것 인지 지속적인 모니터링 필요.

18. Canada consumer price index CPI YoY :

> 캐나다 인플레이션 지수 CPI 가 7.7% 로 예상치 대비 약 0.3% 이상 상회하는 결과 값이 발표 됨. (39년 최고치)

> 캐나다는 같은 북미 국가로서, 미국의 영향을 가장 많이 받는 국가중 한 곳임. (= 미국 07월 CPI 중간발표 성적서)

19. Aggregated US equity futrues positions (% open interest) :

> 통합 미국 주식선물 포지션을 확인하면, 주식 레버리지 펀드 및 자식관리자 들은 선물을 순매도 중에 있음.

> 지속하락할 가능성이 높음. (= 선물시장은 현물시장의 선행)

20. S&P 500 performance (1928Y - 2022Y) :

> 2022년 상반기 SnP500 수익률이 1932년 이후 최악의 실적을 기록 하였음. (= 변동성 큰 장세 하반기까지 유지)

21. Recession probability from macroeconomic indicators model (from FED) :

> 거시경제지표모형에 따른 경기침체 확률 차트를 보면, 상승할 수록 경기침체의 위험이 높아 짐.

> 향후 1년 동안 실업률이 크게 증가할 확률 (50%) (= 1년뒤 FED 경기침체 발표할 확률 50%)

22. US Treasury securities foreign holders - china :

> 중국의 미국 채권 보유량이 급격하게 줄고 있음. (= 중국 경기 어려움 / = 미국의 채권 학살 / = 중국의 공격실탄 소모)

23. US REP / DEM Hose control and Senate control for 2022 (% chance) :

> 미국 중간선거 까지 약 140일이 남았으며, 공화당 (트럼프) 이 의회 상원을 차지할 확률이 급격하게 높음.

> 민주당 (바이든) 에서 일정수준 만회를 하고자, 추가 경제정책이 나올 것으로 기대 되어짐.

24. S&P 500 compared to normalized SPX index in 1974 and 1982 :

> SnP 500 기준하여, 2022년 실적이 1974년 (지속하락) 과 1982년 (반등상승) 사이에 있음을 시사 함.

> 그러나, 2023년 진입 후 둘다 상승하는 모습을 보임. (= 장투는 이긴다)

*** 결론 ***

기업들은 가격전가를 이미 하고 있으며, 기초 단기적으로는 기업 실적에 도움이 될 것으로 예상됨. (여행 / 항공)

전반적으로 10월까지 혼조세가 계속 유지될 것으로 예상되며, 미국 중간선거에 앞서 경제정책에 따라 결과가 나뉠 것으로 예상됨. (= 지속 모니터링 필요)

[부동산 상승 > 가구 신용악화 > 현금흐름 (동맥경화) > 소비축소 > 기업매출 하락 > 기업 구조조정 > 실업률 증가 > 침체]

순서대로 악조건 사이클이 돌아가기 시작 함.

FED 연준 모델에 의거하면, 실업률이 1년내 높아질 가능성이 50% (= 경기 침체 가능성)

전반적으로 재테크 투자에 현재로서는 풀베팅은 상당히 많이 위험 함.

'미국주식' 카테고리의 다른 글

| (2022. 06. 25) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📈) (0) | 2022.06.25 |

|---|---|

| (2022. 06. 24) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📈) (0) | 2022.06.24 |

| (2022. 06. 22) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📈) (0) | 2022.06.22 |

| (2022. 06. 21) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📈) (0) | 2022.06.21 |

| (2022. 06. 20) 📊 각종 통계지표 및 차트로 보는 전망 (단기📈) (0) | 2022.06.20 |

댓글