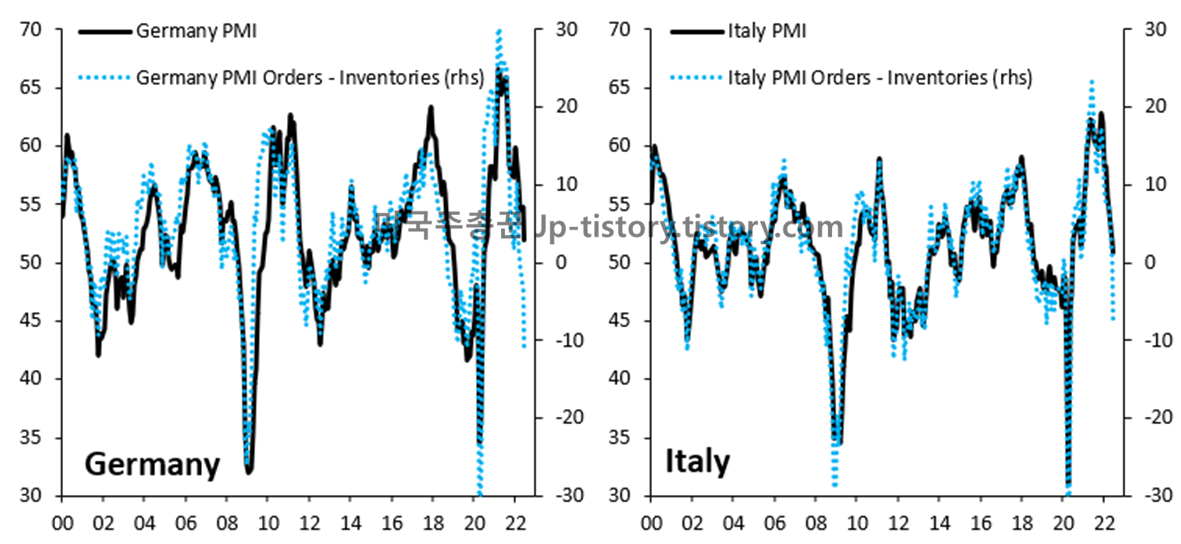

1. Germany and Italy PMI and orders - inventories

> 독일 및 이탈리아 제조업 관리 / 주문 지수 (PMI).

> 독일 과 이탈리아의 제조업 신규주문이 급격하게 하락 함. (= 닷컴폭락 / 코로나 펜데믹 폭락 유사수준)

> 제조업 신규주문 지수는 제조업 PMI의 선행지수로, PMI 지수가 조만간 따라서 급격히 하락할 예정 (= 유럽빨 경기침체 조심!)

2. ICE newcastle coal :

> ICE 석탄가격 지수를 보면, 전세계적으로 천연가스 공급부족 발생으로 인하여 상승 중.

> 전고점 돌파로 인하여, 엄청난 가격 추세상승이 예상. (= 유럽 경기둔화 가속)

3. Median US new home price (FRED : MSPNHSUS)

> 미국 신규주택 가격지수를 보면, 과거 추세선 대비 약 2배나 과평가 되어있음. (= 부동산 버블)

> 2008 리먼사태 폭락시 약 -20% 조정이 발생 함.

> 2022 연준의 금리인상을 통한 연착륙 또는 경착륙 시도시, 약 -40% 부동산 가격 조정 예상.

> 부동산 가격 조정시, 자본유동성 추가 축소 및 경기침체 가능성 증대.

4. National payement to income ratio chart :

> 미국 가구 소득대비 주택지급액 (대출 이자금액) 비율 차트

> 파랑색 선, 가구 소득대비 과거 8% 에서, 현재 약 36.2% 를 대출 이자금으로 지출 중.

> 녹색 선, 30년 만기 이자율이 약 6% 에 육박하고 있음.

> 미국 가구별 현금흐름이 막힘 (= 미국 가구 경제 동맥경화)

5. DMAR market trend for new listings :

> 부동산 신규 재고 (대상 : 덴버, 라스베가스, 노스웨스트, 샌디에이고, 샅타클라라) 차트

> 현재 2021년 12월 이후, 급격히 재고 증가 추세 (약 6,057개)

> 신규 재고 과다로, 부동산 가격 하락 예상 (= 미국내 부동산 가격 조정 예정)

> 가구별 총 소득의 약 36.2% 를 부동산에 소비하는 미국의 입장에서, 부동산 가격 조정은 예상외 추가 유동성 하락으로 이어질 가능성 존재. (= 경기둔화 및 침체 가속화 조심!)

6. World business cycle chart (1998 - 2022Y) :

> 전세계 비지니스 사이클 차트를 보면, 본격적인 경기하락 국면에 진입. (= 경기둔화)

> 인덱스 30 point 이하로 진입시, 경기침체 시작. (여유 폭 : 13 points)

> 현재는 경기둔화 또는 불황임은 확실하며, 지속적 경기하락 발생시 침체기 진입. (= 투자유의!)

7. AAII Bull bear spread chart :

> AAII 투자자 강세/약세 심리 조사 인덱스 차트

> 현재 약 38 points 로, 2008년 리먼사태 폭락과 유사한 수준의 투자위축 현상이 나타 남.

> 경기침체에 준하는 수준의 심리적 압박감으로 인하여, 투자유동성 지속 축소 유지. (= 경기활성 미정)

8. Average bear market drawdown chart of 40% and lasts about 18 months (based on S&P 500) :

> 약세장 (단순 조정, 경기침체) 별 S&P 500 기준 평균 월별 수익률 차트

> 검은색 선 (2022년 현재) / 녹색 점선 (단순 조정시장) / 녹색 선 (경기침체 시장)

> 약 3개월 뒤 (2022년 10월) 에 변곡구간 발생 예정.

> 단순 조정일 경우, 주식 재 상승 / 경기침체 돌입시, 지속 하락 (= 3개월 후, 거시경제 리모니터링 필요)

9. US treasury yield spread (10year - 2year) chart :

> 미국 국채 장단기 금리차 차트 (10년물 - 2년물)

> 2022년 04월 이후 추가로 장단기차 금리 역전 발생

> 장단기 금리차이가 역전될 경우, 경기침체의 전조 현상. (회색 가로축 선 참조) (= 경기침체 조심!)

10. Inverted yield curve (10year - 2year) and recession (1976 - 2022Y) :

> 장단기 금리차 (10년 - 2년) 역전 및 경기침체 (1976년부터 현재 2022년까지)

> 1976년 부터 현재까지, 6번의 경기침체가 발생 하였음.

> 모든 경기침체에서, 장단기 금리차 역전이 발생 함.

> 평균 첫 장단기금리 역전 이후, 평균 19개월 뒤 경기침체 발생 함. (최단기간 7개월)

> 2022년 04월 역전 이후, 3개월 경과 시점에서, 최단기간 발생시 약 4개월 뒤 경기침체 발생가능. (= 최악조건)

11. Office occupancy rate by metropolitan area :

> 미국 메트로폴리탄 지역의 사무실 출근 비율 차트.

> 현재 코로나 팬데믹 이후, 사무실 출근율이 평균 50% 미만인 상태 유지 중.

> 기술기업 (예: 테슬라, 아마존, 넷플릭스, 메타 등) 에서 인원감축 실시 중.

> 실제 재택근무 가능인원의 경우, 잉여인력으로 잠재적 판단 요소. (= 추가 인원감축 조심!)

12. Recessions and the unemployemen rate :

> 경기침체 및 실업률 비교현황.

> 경기침체 이전 평균실업률 약 4.3% / 경기침체 시작시점 평균실업률 약 4.7% (= 0.3% 근소치 차이)

> 기업들의 인원감축 이후 약 평균 6개월 이후 경기침체 발생함. (= 경기침체 선행지표 / 지속 모니터링 필요!)

13. Challenger US jobn cut announcements :

> 미국 기업 정리해고 발표 기준 월별 차트

> 2022년 06월 부터 미국기업 인원감축 상승추세 돌입.

> 미국기업 사전적 경기둔화 인지 및 인건비 축소 통한 선행대응 준비 (= 지속적 모니터링 필요)

14. Job opening and unemployment level chart :

> 신규 일자리 및 실업률 수준 차트.

> 신규 일자리 1125만개 추가 / 실업자 약 595만명 (실업자 1인당 2개의 일자리 확보 가능)

> 미국 신규일자리의 질은 확인이 되지 않지만, 임금상승의 요인으로 적용 될 예정.

15. Manheim used char index, rolling 6-months % change (Jan. 2009 - 2022) :

> 중고차 가격 인덱스를 보면, 최근 6개월간 지속 하락중 (약 -7%)

> 중고차 가격은, 2020년 인플레이션 시작시 가장먼저 급등한 영역 임.

> 중고차 가격의 지속하락 및 조정은 추후 CPI 인플레이션 발표에 도움이 될 예정. (= 인플레이션 변곡가능)

16. US CPI and CHINA PPI chart (2004 - 2022Y) :

> 미국 CPI 및 중국 PPI 비교 차트.

> 세계의 수요처 미국, 그리고 CPI / 세계의 공장 중국, 그리고 PPI 임을 참조.

> 생산자 물가지수 (PPI) 는 소비자 물가지수 (CPI) 의 선행지수임.

> 검은색 선 미국 소비자물가지수는, 파랑색 선 중국 생산자 물가지수와 함께 상호 조절되어 가며 커플링으로 움직임.

> 현재 CPI / PPI 가 서로 괴리율이 발생했으며, 해당 부분은 상호조정을 통하여. 서로 만날 예정. (= 미국 CPI 인플레이션 감소 가능성 증대)

17. Target rate probabilities for 27 Jul. 2022 Fed meeting :

> 미연준 7월 27일 금리인상 목표.

> 현재 기준금리 인상 컨센서스는 75bp 로 약 95.4% 높은 확률을 가지고 있음.

> 인플레이션이 꺽이든, 안꺽이든. 금리는 75bp 상승에서 대세 변함이 없음. (= 기준금리 지속 상승)

18. PMI serveys and global shift foward lower inventories chart :

> 제조업 관리지표 설문조사 및 글로벌 포워드 재고 차트.

> 파랑색 선 (기업 안전재고) / 노랑색 선 (기업 판매부진으로 인한 재고)

> 유튜브 삼프로나 몇몇 곳에서, 미국 기업 '재고가 많아서 조심해야 한다' 라는 이상한 말을 듣고, 올림.

> 노랑색 선 (판매부진으로 인한 재고) 가 2008년 과 같이 과도하게 많아지면, 문제의 소지가 있으나, 실질적으로 파랑색 선 (안전재고 / 기업의 자의적 의지로 재고확보) 가 높은 상태여서, 합계적으로 재고가 많은 것 임.

> 파랑색 선 (안전재고) 는 지속적으로 줄어들고 있으며, 재고의 총합 또한 축소 중에 있음. (= 기업 재고로 인한 경제문제 발생 가능성 없음.)

19. Asset manager and hedge fund positioning all equity futures (% OI) :

> 자산관리자 및 헷지펀드의 주식선물 포지션.

> 현재 주식선물 기준 숏 (하락 베팅) 에 약 -10% 로 조정장에서 주로 보이는 오버숏 구간 발생. (= 기술적 상승 구간)

> 실제 경기침체 발생시, 2008년 리먼사태 또는 2019년 코로나 팬데믹의 경우, 숏 진입 타이밍 확보 불가. (= 전문가도 예상하지 못하는 타이밍에 경기침체 발생)

> 월가에서 예측되는 하락일 경우, 경기둔화 및 시장조정 가능성이 높음. (= 기술적 반등 가능성 존재)

20. Hedge funds net short in e-mini S&P 500 futures chart :

> 헷지펀드의 S&P 500 선물 공매도 포지션 차트.

> 2020년 06월 이후 최고치이며, 숏 커버링이 계속된다면, 기술적으로 상승구간 발생 가능. (= 기술적 요소만 포함됨)

21. Tech and tech-adjacent assets status chart (inc. ETF) :

> 기술주 자산 (IGV ETF, ARKK ETF, QQQ ETF, GOOGL 개별부) 차트.

> IGV ETF : 현재 지속적 하락 트랜드.

> ARKK / QQQ ETF and Google : 52주차 지속하락에서 벗어났으며, 더블 탑을 찍은 상태.

> 기술적으로 전체 매도물량이 다나왔으며, 손봐뀜 발생 완료. (= 기술적 상승 조건)

22. Gold seasonal composite chart (47years vs 2022Y) :

> 금 시즌별 종합 차트 (금시세 47년 데이터 월단위 수익률과 2022년 비교)

> 월별 단위로 분할하여 비교시, 과거역사상 07월 부터 10월까지는 금이 주로 지속상승하는 시즌. (= 통계적 상승구간)

> 빨강 선 (2022년) / 검은석 (47년치 월평균) 을 보면, 유사 트랜드로 흘러 가며, 07월 이후 변곡이 발생할지 확인 필요.

*** 결론 ***

거시경제로는 아직 경제침체에 더 가까움.

미국 부동산 버블이 터질 경우, 경기침체 그냥 확정.

미국 실업률 증가세 돌입하였으나, 임금상승 요인으로 기업의 인건비 절약 목적으로 보임.

그러나, 지속적 모니터링 필요. (계속 알려 줄 예정.)

중고차나, 유가, 부동산, 필수소비재 전반적으로 전체 하락추세.

인플레이션이 조만간 하락할 예정. 그러나, 금리 인상은 계속 함.

기술적으로 반등구간이 발생함. 그냥 재미로만 참조.

구독, 즐겨찾기. (= 나중에 검색해서 찾지마시고.)

'미국주식' 카테고리의 다른 글

| (#20) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📉) (0) | 2022.07.13 |

|---|---|

| (2022. 07. 12) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📉) (2) | 2022.07.12 |

| (2022. 07. 08) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📈) (0) | 2022.07.08 |

| (2022. 07. 07) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📈) (0) | 2022.07.07 |

| (2022. 07. 06) 📊 각종 경제지표 및 통계지표로 보는 전망 (장기📉/단기📉) (1) | 2022.07.06 |

댓글